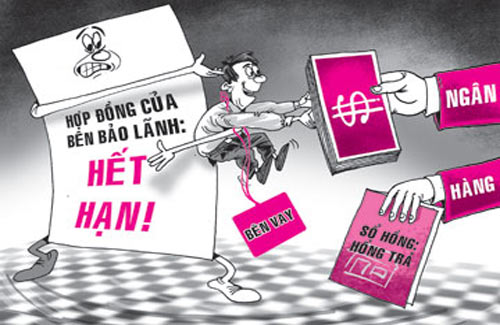

Ngân hàng chưa hẳn “nắm đằng chui”. Một trong những nghiệp vụ quan trọng của ngân hàng trong dịch vụ bao thanh toán là thẩm định khả năng hoàn trả của bên được bảo lãnh để tránh rủi ro không thể thu hồi nợ. Bên cạnh đó việc hoàn thiện quy trình cấp bảo lãnh cũng như nâng cao nghiệp vụ giao dịch bảo đảm cũng vô cùng cần thiết.

Nguồn: tintuctaichinh

Theo luật sư Trần Minh Hải cho biết: “Tuy đã được các ngân hàng chủ động quản lý rủi ro, nhưng mức độ khả năng mất vốn của cấp bảo lãnh vẫn chưa được nhìn nhận đúng đắn, thực tế rủi ro này cũng tương đương với rủi ro của một khoản cho vay. Vì thế ngân hàng phải thực hiện thẩm định tiềm lực tài chính và tài sản đảm bảo của khách hàng cẩn thận để đảm bảo khả năng chi trả của bên được bảo lãnh và trong trường hợp xấu nhất là khách hàng phải nhận nợ bắt buộc và thu hồi tài sản. Chỉ bằng cách đó mới có thể giảm thiểu được rủi ro mất vốn”

Tùy theo thỏa thuận giữa ngân hàng và bên cấp bảo lãnh mà có thể có nhiều điều kiện bảo lãnh được bao gồm trong hợp đồng. Tuy nhiên, áp dụng bảo lãnh vô điều kiện trong hợp đồng cấp bảo lãnh có thể giúp cả ngân hàng và doanh nghiệp đều thuận lợi hơn, ngân hàng dễ dàng xử lý tài sản đảm bảo của doanh nghiệp hơn và doanh nghiệp cũng có thể sử dụng quyền thanh toán bảo lãnh thoải mái hơn.

2.Doanh nghiệp cần thận trọng và khôn ngoan hơn

Điều quan trọng khi doanh nghiệp nhận được chứng thư bảo lãnh từ ngân hàng là không được vội vàng tiến hành giao dịch với bên mua ngay mà cần có bước kiểm tra chéo. Việc xác nhận người ký thư bảo lãnh phải đủ mức thẩm quyền và đây không phải là thư bảo lãnh khống, không có giá trị là vô cùng cần thiết. Thực tế đã có trường hợp doanh nghiệp bị từ chối thanh toán hợp đồng bảo lãnh do chứng thư nhận được mặc dù có chữ ký của giám đốc chi nhánh nhưng lại được ký sau khi bị cách chức.

Nguồn: tintuctaichinh

Theo luật sư Trần Minh Hải cho biết: “Tuy đã được các ngân hàng chủ động quản lý rủi ro, nhưng mức độ khả năng mất vốn của cấp bảo lãnh vẫn chưa được nhìn nhận đúng đắn, thực tế rủi ro này cũng tương đương với rủi ro của một khoản cho vay. Vì thế ngân hàng phải thực hiện thẩm định tiềm lực tài chính và tài sản đảm bảo của khách hàng cẩn thận để đảm bảo khả năng chi trả của bên được bảo lãnh và trong trường hợp xấu nhất là khách hàng phải nhận nợ bắt buộc và thu hồi tài sản. Chỉ bằng cách đó mới có thể giảm thiểu được rủi ro mất vốn”

Tùy theo thỏa thuận giữa ngân hàng và bên cấp bảo lãnh mà có thể có nhiều điều kiện bảo lãnh được bao gồm trong hợp đồng. Tuy nhiên, áp dụng bảo lãnh vô điều kiện trong hợp đồng cấp bảo lãnh có thể giúp cả ngân hàng và doanh nghiệp đều thuận lợi hơn, ngân hàng dễ dàng xử lý tài sản đảm bảo của doanh nghiệp hơn và doanh nghiệp cũng có thể sử dụng quyền thanh toán bảo lãnh thoải mái hơn.

2.Doanh nghiệp cần thận trọng và khôn ngoan hơn

Điều quan trọng khi doanh nghiệp nhận được chứng thư bảo lãnh từ ngân hàng là không được vội vàng tiến hành giao dịch với bên mua ngay mà cần có bước kiểm tra chéo. Việc xác nhận người ký thư bảo lãnh phải đủ mức thẩm quyền và đây không phải là thư bảo lãnh khống, không có giá trị là vô cùng cần thiết. Thực tế đã có trường hợp doanh nghiệp bị từ chối thanh toán hợp đồng bảo lãnh do chứng thư nhận được mặc dù có chữ ký của giám đốc chi nhánh nhưng lại được ký sau khi bị cách chức.

RSS Feed

RSS Feed